Nyilatkozatháború, ide-oda mutogatás, jogi és joginak tűnő érvek és ellenérvek, bűnbakok keresése – próbáljunk meg kicsit rendet teremteni mindebben!

Ismét csak némi visszatekintéssel kell kezdeni, a fő kérdés: adott-e vagy próbált-e a mindenkori kormányzat, állami hatóság vagy parlament segítséget adni a hitelesek számára?

1. A leginkább népszerűnek tűnő, de legalábbis legtöbbet hangoztatott vád az, hogy a Gyurcsány-kormánynak érdekében állt a devizaalapú hitelek felszaporodása.

Az első áttekintésben megpróbáltuk röviden összefoglalni – természetesen a teljesség igénye nélkül -, hogyan indult meg a devizaalapú hitelezés és miképpen vált népszerűvé, de az a bejegyzés nem ad választ a kérdésre, miszerint látta-e előre a kormányzat e hitelezési forma veszélyeit, és igyekezett-e figyelmeztetni a polgárokat ennek esetleges hátrányaira.

2005. decemberében Gyurcsány Ferenc akkori miniszterelnök válaszul egy olvasói hozzászólásra - amelyben az illető az államilag támogatott hitelek devizahitelekre váltását javasolja a büdzsé egyensúlya érdekében - a következőket írja:

„Köszönöm javaslatát. Valóban a lakáshitelek kamattámogatása nagy terhet jelent a költségvetésnek, de nem tenne jót, ha a lakossági szektor devizában történő eladósodása megugrana.

Egyrészt a devizahitel felvétele lényegesen több kockázattal és extra költségekkel jár, ami az alacsony kamatokban nem tükröződik. A devizahitelnél számolni kell az adott devizakamat változásával, vagy az árfolyamkockázattal. Például a forint árfolyamának 10 forintos gyengülése 5-6%-kal növelné a törlesztőrészletet. Amennyiben a hitelfelvevőnek forintban van szüksége a hitelösszegre, számolni kell a deviza vételi és eladási árfolyam közötti különbséggel is, ez kb. 3%, és ezen felül jelentkezhetnek egyéb költségek is mint például a konverziós díj, vagy hogy a devizahiteleknél a bankok magasabb kamatrést határoznak meg. Ráadásul a támogatott forint hitelek deviza alapú hitellé történő átalakítása számos problémát és költséget okozna: átalakított szerződést közjegyzői okiratba foglalása, az új jelzálog alapítás és bejegyzés, valamint a jelzáloglevelek fedezeti összhangja megbomlana.

Másrészt azért sem célunk, hogy a devizában történő eladósodást segítsük, mert ez az ország működésének finanszírozását veszélyeztetné. A mindenkori kormánynak a pénzügypolitikában az egyensúly fenntartását kell elsődlegesen biztosítania. A forint árfolyamánál szintén a nemzetgazdaság egészét kell figyelembe venni, és e szerint kell a pénzügyi kormányzatnak a politikáját kialakítania.

Üdvözlettel:

Gyurcsány Ferenc”

Rendben,ebből megérthetjük, hogy a Gyurcsány-kormányzatnak nem volt célja a devizaalapú hitelezés felfuttatása, az akkor is előrejelezhető kockázatokat pedig utólag igazolta az idő.

De volt-e lehetősége a kormánynak beleszólnia magánfelek (a bank mint üzleti vállalkozás és az állampolgár) magánjogi szerződésébe?

Ha a kormánynak közvetlenül nem is – bár előfordul, hogy kormányok ezzel kísérleteznek, ám ilyen drasztikus lépést jogszerűen legfeljebb csak a jövőre nézve tehetnek meg - vajon az állam e célra hivatott szervének, a PSZÁF-nak volt-e széles körű tájékoztatási kötelezettsége az állampolgárok felé?

Igen, természetesen volt. Ennek a PSZÁF eleget is tett 2008-ban (ekkorra azonban már a devizaalapú hitelezés széles körben elharapózott, és nemcsak lakásra, ingatlanra), íme:

http://felugyelet.mnb.hu/data/cms422907/Devizahitelek.pdf

A dokumentum 10. oldalán közérthető nyelven, pénzügyileg teljesen járatlan hitelfelvevők számára is félreérthetetlenül mutatják be azt, hogy a devizahiteleknek nemcsak árfolyam-, de jelentős kamatkockázatuk is van, a havi törlesztőrészlet pl. 15 %-os árfolyamnövekedés és 3 %-os kamatemelkedés esetén közel kétszeresére rúghat, mint ahogyan ez a későbbiekben sajnálatosan be is következett.

A PSZÁF figyelmeztetése korrektnek tűnik, azonban korábbiról nincs tudomásunk, holott ilyen tartalmú tájékoztatást nem csupán már évekkel korábban, de sokkal közismertebbé téve, szélesebb körben publikálva kellett volna tenniük.

2.) A Gyurcsány-kormányzat időszakában, 2008. novemberében kényszerültek rá a bankok annak a kormányzat és a bankok közötti megállapodásnak az aláírására, amely a devizahitelesek terheit volt hivatott megkönnyíteni.

Sajnálatosan kevéssé ismert ez a megállapodás, a bankok sem propagálták kellően ügyfeleik körében, de a PSZÁF sem igyekezett azt a bankokkal betartatni, vezetője szerint erre egyébként megfelelő jogosultsága sem volt .

A megállapodás értelmében a bankok kötelesek voltak az ügyfél kérelmére a futamidő meghosszabbítására külön díj nélkül, illetve szintén kérelemre a devizahitelt kötelezően át kellett alakítaniuk forinthitelre, konverziós díj nélkül.

A megállapodás hátteréről itt olvashatunk: http://www.origo.hu/archivum/20081107-devizahitelkonnyites-9-bank-alairta.html

A bankoknak egyértelműen nem volt érdeke a paktum reklámozása, de vajon a hitelfelvevők, ha esetlegesen ismerték is ennek tartalmát, éltek-e a megállapodásban foglalt lehetőségekkel?

Közzétett adatok szerint mindössze 3.000 devizaalapú hitel került átváltásra forinthitelre. Mi lehetett ennek az oka?

Pontosan ugyanaz, mint a devizaalapú hitelek felvételének: a kamatkülönbözet.

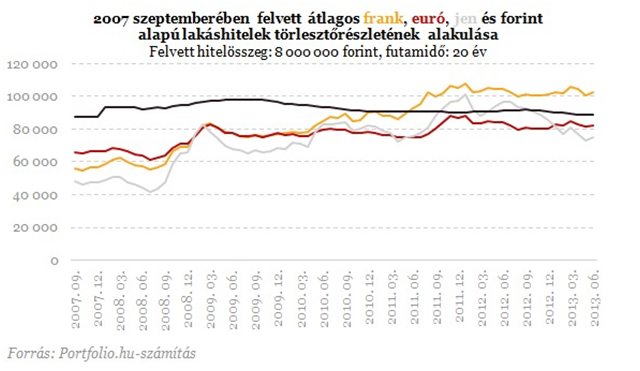

Tekintsük át a portfolio.hu által közzétett ábrát a 2007. évben felvett átlagos frank-, euro-, jenalapú és a forinthitelek lakástörlesztéseinek alakulásáról:

Az adatok megegyeznek az MNB által közzétettekkel: 2010-ig (vagy akár 2011. első félévéig) a frankalapú hitelek törlesztőrészletei számottevően alacsonyabbak voltak, mint a forinthitelek törlesztőrészletei, így senkitől nem volt elvárható, hogy akkor, abban a helyzetben a jóval magasabb törlesztést jelentő forinthitelre igyekezzék átváltani a kölcsönt (és ez egyben azt is jelenti, hogy a devizaalapú hiteleket felvevők 2010-11-ig jelentős összeget nyertek e kölcsönfajtából származóan).

Mára a helyzet megfordult: a forinthitelek kamatai csökkentek, amely a havi törlesztés mérséklődésével járt, ez azonban még jelenleg sem egyenlíti ki azt az előnyt, amelyet a 2010. előtt felvett devizaalapú hitelekből származott.

Ebben az időszakban tehát, 2008-2009-ben nem volt várható, hogy devizahitelesek tömege cseréli drágább forinthitelre a kölcsönét, akár tudott róla, akár nem, akár megbánta ezt azóta, akár nem.

3. Hasonlóan sok vád érte az MNB-t is (főként a 2007. márciusától Járai Zsigmondot váltó Simor Andrást), holott a magyar jegybanknak végképp nem volt és most sincs közvetlenül befolyásoló szerepe, hatósági jogköre, törvény- vagy rendeletalkotási joga e folyamatok tekintetében.

Az MNB felelőssége azonban felmerül - ahogyan azt már a bevezetőben is említettük – annyiban, hogy a magasan tartott jegybanki alapkamatokkal, amelyek mértéke 2004-ben 12,25 % volt, majd 2005-ig fokozatosan 6 %-ra csökkent, innen pedig ismét emelkedett és 2008-ban már újra elérte a 11,5 %-ot, valójában a devizahitelezés irányába fordította a hitelfelvevőket, és egyben a kölcsönök kihelyezésében érdekelt bankokat is. Ugyanakkor – ahogyan ezt a volt jegybankárok elmondták - a jegybank sem Járai, sem Simor idejében nem mert kamatot csökkenteni a forint támadhatósága miatt, a magas alapkamat az államháztartás jelentős hiányát finanszírozó befektetők megnyerését szolgálta, tehát a kormányzati gazdaságpolitika kiegyensúlyozását szolgálta.

Mivel nem volt az MNB-nek rendeletalkotási joga,az általuk leadott figyelmeztetéseknek valós hatásuk sem volt, a korlátozásokra vonatkozó javaslatok általában el sem jutottak a döntéshozókig, a bankok üzleti érdekeiket követték, a hitelfelvevők pedig nem voltak tájékozottak a felügyelet és jegybank álláspontjáról, az óvatosságra intésekről nem tudtak (bár kérdés, hogy ha ismerték volna ezeket az intelmeket, azok mennyire hullottak volna termékeny talajra).

2009-ben – amikor a válság begyűrűzéséről már nem lehetett nem tudomást venni - az MNB komoly tárgyalásokat folytatott a bankokkal, amellyel azt kívánta elérni, hogy a frankhiteleket a forinthitelek felé tolja, mégpedig a lakosság számára különösebb anyagi áldozat nélkül. Ez a kísérlet megbukott a bankok ellenállásán. Az MNB a hitelezési feltételek szigorítását is felvetette, de a bankok ebben sem voltak partnerek, így a tárgyalások eredménytelenül fejeződtek be.

2009-ben a jegybank ezért a devizahitelezés kockázatait érdemben csökkentő szabályozás mielőbbi megalkotását kezdeményezte a Pénzügyminisztériumnál.

Az erről szóló kormányrendelet 2010. márciusától, majd 2010. júniusától jelentett érdemi korlátozást a hitelfolyósításokban.

Ez a korlátozás azonban már olyannyira szigorúra sikerült, hogy lényegében megállt a devizahitelezés, jóval előbb, minthogy az új kormány 2010. augusztusában egyenesen be is tiltotta az ilyen kölcsönöket.

4. Az új kormány színrelépését megelőzte a nagyarányú kampány a devizahitelesek megsegítésére és egyben a „pénzügyi szabadságharcra” a bankok ellen.

Közben, már 2010-ben a svájci frank minden devizához képest váratlan erősödést mutatott, majd 2011-től soha nem látott szárnyalásnak indult. Ezzel párhuzamosan egyre több adós került fizetésképtelen állapotba, megugrott a 90 napon túl nem fizetők aránya és megnövekedett a kilakoltatás réme.

Az új kormány csak 2011. tavaszán késő tavaszára jutott egyezségre a Bankszövetséggel és alakította ki az adósmentő csomagját.

- A Hpt. 2011. júniusától hatályba lépett módosításai már rendelkeztek arról, hogy – többek között - mind a kölcsön, mind a jutalék, költség, mind a törlesztőrészlet forintban meghatározott összegének kiszámításakor az MNB hivatalos devizaárfolyamot kell alapul venni.

Egyben rendezte azt is, hogy jelzáloghitel-szerződés esetén a kamatnak referencia-kamatlábhoz kell kötődnie, ez forinthitelnél a BUBOR, chf-hitelnél a LIBOR, eurohitelnél értelemszerűen az EURIBOR, új kamatperiódus előtt pedig legalább 90 nappal előbb hirdetményben kell közzétenni az alkalmazott kamat mértékét.

Természetesen mindezen rendelkezések csak a módosító törvény hatálybalépését követően kötött szerződésekre voltak irányadóak.

Ugyanakkor arról is rendelkezett a Hpt. módosítása, hogy mindazon adósok, akik 2011. április 1. előtt kötöttek hitelszerződést és abból legalább egy évi futamidő még hátravan, 2012. augusztus 31-ig, egy alkalommal kérhetik a Hpt. módosításának megfelelő szerződésváltoztatást, feltéve, hogy erre irányuló igényüket a törvénymódosítás hatályba lépésétől számított 60 napon belül a bankhoz írásban beterjesztik. Ezt az igényt a bank nem utasíthatta el és a szerződés módosításáért díjat nem számíthatott fel.

E sorok írójának nincs arról tudomása, hogy ezt az egyébként valóban kedvező lehetőséget (különösen a devizakamatok referenciakamathoz kötését) vajon hány devizahiteles aknázta ki 2011. nyarának 2 hónapjában , és hogy egyáltalán hányan tudtak róla. Véleményem szerint a határidőt túlzottan rövidre sikerült szabni.

- Ugyanebben az időszakban látott napvilágot az árfolyamgát I., amelyet a 90 napos fizetési késedelmet át nem lépők vehettek igénybe, s amely 3 évig kedvező árfolyamon (180 Ft-os chf-árfolyamon) engedte törleszteni a hitelt, majd a 3 év lejártával a törlesztőrészlet szintén csak meghatározott százalékkal lehetett magasabb. A különbözet gyűjtőszámlán halmozódik, a kamattörlesztés rögzített árfolyam feletti részét az állam és a bank átvállalja, az ügyfeleknek csak a felhalmozódott tőkerészt kell megfizetniük.

Az árfolyamgát nem aratott túlzott sikert, összesen 3-4.000 ilyen szerződés jött létre (amelyeket később áttranszferáltak az árfolyamgát II-be). Ekkora már több, mint 200 ezer háztartás volt 90 napon túli késedelemben, de a többiek számára is szinte elviselhetetlen teherré vált az árfolyamnövekedésből, kamatemelkedésből és költségek változásából származó többlet-törlesztés megfizetése. Ez volt az az időszak, amikor – ahogyan az ábrán is láthattuk – fordult a helyzet: a forinthitelek hirtelen kedvezőbbé kezdtek válni a chf-alapú hiteleknél, utóbbiak előnye elveszett. A fizetési késedelmekhez még a munkanélküliség növekedése, a vállalkozások tömeges becsődölése is hozzájárult.

Ekkortájt kezdtek elterjedni a közvéleményben a szerződések érvénytelenségére vonatkozó teóriák, jogászkodások, remélve, hogy a semmisség kimondatásával részben vagy egészben megszűnik a megnövekedett teher, és ezeket az időnként hajuknál fogva előrángatott érveket (pl. volt-e deviza az ügyletekben, jogszerű volt-e az ilyen hitelfolyósítás, stb.) sajnálatos módon jónéhány, e tömeges szerencsétlenséget kihasználni kívánó „szakember” is meglovagolta. Ekkor terjedt el, hogy a bankok becsapták az ügyfeleiket, és hogy csak kérni kell a bíróságtól a szerződések megsemmisítését, ezzel azonnal megoldódik a helyzet.

Ez természetesen nincs így, de ezekre a Kúria jogegységi döntésénél visszatérünk, illetve korábbi két bejegyzésünkben, itt és itt már általánosabb jelleggel érintettük is.

- devizahiteles-mentő intézkedésnek titulálták a 2011 szeptemberében elfogadott végtörlesztést, amelyet az adósok 180 Ft-os chf-, 250 Ft-os euro- és 2 Ft-os jenárfolyamon hajthattak végre azok, akik ezen, vagy ezalatti árfolyamon vették fel eredetileg a hitelt (általában a 2009 előtti kölcsönszerződésekre vonatkozott mindez). és a hitelüket a bank addig még nem mondta fel. Ezek nyilvánvalóan nem a 90 napon túli késedelemmel rendelkező, leginkább hátránnyal küszködő adósok voltak. Sokan a végtörlesztésre forintalapú, kiszámíthatóbb kölcsönt vettek fel.

Végtörlesztésre tehát a még hitelképes, magasabb jövedelmű, nem a leginkább „hitelkárosultaknak” nevezhető adósoknak volt lehetőségük, kb. 170 ezren éltek is vele, mintegy 30 %-uk hitelből fedezte a végtörlesztést, sokan eladták a nem egyetlen, hitellel terhelt ingatlanukat az adósságtól megszabadulás érdekében. Valódi nyertesei nyilvánvalóan nem a kiskeresetű, megélhetési problémákkal küszködő, állástalan adósok voltak.

A bankok számottevő veszteséget szenvedtek el –mintegy 300 milliárdos összegről lehetett olvasni -, ebből a veszteség 30 %-át leírhatták a bankadóból, így tehát e veszteség egyharmadát a költségvetés szenvedte el (azon keresztül pedig közvetve valamennyi állampolgár).

- kedvezményes forintosítás: 2012. május 15-ig azok a devizahitelesek kérhették tartozásuk negyedének elengedését és forintra váltását, akik 2011. szeptember óta folyamatosan legalább 78 ezer forinttal több mint 90 napos késedelemben voltak, hitelüket még nem mondták fel, és a fedezetként szereplő ingatlan értéke nem haladta meg a 20 millió forintot. Ez a lehetőség igen szerény érdeklődésre tartott számot, mert ezzel a törlesztőrészletek nem csökkentek (annak ellenére, hogy a hitel negyedét elengedték), a forinthitel-kamatok jelenleg is magasak, sőt, néha magasabbak, mint a devizahitelé, és mert a 90 napon túli késedelemben lévők nagy részének nincs jövedelme, így a forintosítás után sem tudott fizetni. A jogosultak mintegy 17 %-a vette igénybe ezt a lehetőséget.

- ócsai lakópark mint devizahiteles-mentő intézkedés: Ócsa Budapesttől kb. 30 kilométerre található, 9 ezer lakosú település, ahol az állam 40-80 négyzetméteres házakat építéséről határozott mindazon devizahiteles családok megsegítésére, akiknek a bankok elárverezik az otthonukat. Eredetileg 500 ház felépítését tervezték (később megálltak 80-nál), a kijelölt terület elhanyagolt volt, a város központjától és a vasútállomástól 5 kilométerre esett, a csatlakozó közlekedés most is hiányos.

Az építkezés költsége az exkluzív budai lakóparkok építési árát érte el: 500.000 Ft/nm-ért épültek fel a házak, amelyekbe a gáz sem került bevezetésre.

A beköltözésre pályázatot írtak ki, amelyre állítólag 600 család jelentkezett, viszont mindössze 20 család nyerte el a beköltözési lehetőséget az első fordulóban. A maradék 60 házra újabb pályázatot írtak ki, módosított feltételekkel. Erre csupán 23-an adtak le jelentkezést, így nyugodtan állíthatjuk, hogy az ócsai lakópark nem váltotta ki az érintettek komoly érdeklődését. Jelenleg összesen 39 család lakik a területen, a többi ház gazdátlanul áll.

A kormány nagy sikerként tünteti fel ezt az építkezést.

- a Nemzeti Eszközkezelő: a kormány 2011-ben hozta létre ezt a társaságot,arra a célra, hogy az állam ezen keresztül megvásárolja a bankoktól azokat a hitellel terhelt, de a törlesztéssel elmaradt ingatlanokat, ahol szociálisan rászoruló személyek laknak. Az átvétel után a lakók az ingatlanban maradhatnak, mindössze bérleti díjat kell fizetniük az eszközkezelőnek, sőt lehetőségük van bizonyos ideig az ingatlant visszavásárolni az eszközkezelőtől. A lehetőséget – a szociális rászorultságon kívül – azok vehetik igénybe, akik legfeljebb 15 millió Ft-ot érő ingatlanban laknak, és 2010. előtt vették fel a hitelt, amely az ingatlan értékének 25-80 %-át tette ki, az ingatlan pedig olyan lakóingatlan, amelyen kívül a hitelfelvevő tulajdonában vagy haszonélvezetében másik ingatlan nincs.

Az első évre 2 milliárdot, 2012-re eredetileg 3 milliárdot szántak, amelyről már akkor látható volt, hogy kevésnek bizonyul, hiszen a törvényi feltételeknek a kormány által jelzett 500 adós helyett akár többezer is megfelelhetett. 2012-ben a jogosultak köre bővült, ezzel felpörgött a program és egyre több lakást ajánlottak fel az eszközkezelőnek, 2012-ben még 1970-et, míg 2013. I. félévében már több, mint 3000-et. A szabályok könnyítése révén 2013-ra összesen 13 ezer ingatlan átvételét tűzték ki célul.

A felajánlott lakások többsége családi ház, főleg Borsod és Szabolcs-Szatmár megyéből.

A társaság az ingatlanokat a forgalmi érték 35-55 %-án veszi meg, a bérlők átlagosan 8.500 Ft bérleti díjat fizetnek havonta és 5 évig visszavásárolhatják az ingatlant. A fővárosban ez a program egyelőre nem tart kiugró érdeklődésre számot.

- árfolyamgát II.: a kormány – miután a bankokhoz határidőhöz kötött ultimátumot intézett a devizahitelek teljes kivezetésére, majd a Bankszövetség csomagját nem fogadta el -, végül az árfolyamgát kiszélesítése mellett döntött, amely természetesen nem jelenti a devizahitelek megszüntetését. Ez a végső megoldás továbbra is várat magára.

Az árfolyamgát II. annyiban különbözik elődjétől, hogy már a 90 napon túli, de 180 napon belüli késedelemmel rendelkezők és a 20 millió Ft feletti hitellel rendelkezők is beléphetnek, és egyben meghosszabbították a kilakoltatási moratóriumot április 30-ra.

A számítások szerint mintegy negyedével csökkenti a törlesztőrészletet az árfolyamgát, mégsem lépett be a jogosultak kb. 60 %-a, több, mint 200 ezer devizahiteles, zömében azért, mert kedvezőbb csomagra várnak (és tegyük hozzá, ezt meg is ígérték nekik).

Összességében megállapítható, hogy bár a fenti intézkedésekkel valamelyest csökkent a devizahitelek száma, de a viszonylag szűk rétegnek szóló végtörlesztésen kívül nem működött olyan program, amelynek eredményeként az adósok megszabadulhattak volna a devizahitelüktől. A programok vagy átmenetiek és időben szűkre szabottak voltak, vagy túl sok volt a bürokratikus akadály, vagy pedig egyszerűen az adósok számára átláthatatlanok maradtak.

A devizahitelesek eközben szorgalmasan hallatták hangjukat: akciókat és tüntetéseket szerveztek (többek között Orbán lakása előtt), pereskedtek, a perekben pedig helyenként ellentétes ítéletek is születtek. Előfordult, hogy időnként jogvégzettek sem ismerték ki magukat az eltérő ítéletek között, de a témakörnek – mint ahogy már említettük, ez választási kampánytéma volt és marad is – politikai vetületei is voltak.

Idén nyáron a kormányfő expressis verbis kijelentette: a devizahiteleket ki kell vezetni, és bár ezt nem tette hozzá, a kormányközeli nyilatkozatokból úgy tűnt, mintha kötelező erővel forinthitellé kívánná alakítani azokat, és csak igen kevesen maradhatnának devizaadósok. A bankokat felszólították mielőbbi javaslattételre azzal, hogy a kormány már ősszel pontot kíván az ügy végére tenni.

A forintosításról azonban hamar kiderült, hogy az ötlet veszélyeztetné a hiánycélt és nem kívánatos mértékben apasztaná a jegybank devizatartalékait, arról nem is beszélve, hogy az azonnali forintosítás aláásná a forint árfolyamát. A devizahitelesek sem fogadták volna ezt egyöntetű örömmel, miután a forinthitelek kamatai még mindig magasak és a hitelesek könnyen magasabb törlesztéssel találták volna magukat szemben.

Ezután az NGM kizárta a drasztikus forintosítás lehetőségét, és a bankoktól várta a megoldást, szoros határidőt megszabva számukra. A bankok javaslata azonban nem nyerte meg a kormány tetszését, a határidő pedig eredménytelenül eltelt, és újra nem született semmiféle eredmény az árfolyamgát kiszélesítésén kívül, az időhúzás tovább folytatódik.

A probléma megoldása több éve várat magára, a halogatás kifejezett, számokban is mérhető károkat okozott. 2013-ban, bízva a kormány kommunikációjában és hogy végre történik valami, már többezer csodaváró devizahiteles hagyta abba a hitel törlesztését, és az ismételten felduzzasztott kilakoltatási moratórium – noha annak célja kétségtelenül nemes – maga is duzzasztja a hátralékokat.

Természetesen, a fizetési késedelem bekövetkeztének elsősorban társadalmi okai vannak, amelyekre a későbbiekben vissza fogunk térni, amiként arra is, miért éppen 2010-től kezdődően szaporodott fel a nemfizetők aránya.

A kormány azt is kijelentette, hogy a forinthitelesek nem szenvedhetnek hátrányt a devizahiteles-mentő intézkedések bevezetésével, ezért jelenleg erős kétségeink lehetnek a végső megoldás mikéntjéről, hiszen jelenleg már ugyanannyi forinthiteles van fizetési késedelemben, mint devizahiteles.

Mivel az ígéretet nem árt betartani – különösen választások előtt -, a kormány megkísérelte politikai felelősségét a legfőbb jogalkalmazó fórumokra, a Kúriára és az Alkotmánybíróságra hárítani, kérdéseket feltéve nekik, mi is a jogi álláspontjuk a devizahitelek kapcsán.

Mindenki a Kúriára vetette vigyázó szemeit, mígnem december 17-én a Kúria jogegységi döntést hozott a kérdésben .

Hogy pontosan milyet és ennek mi volt az oka, valamint mi lehet a hatása, azzal következő bejegyzésünkben foglalkozunk.