1. A bűnbeesés előtt

A rendszerváltáskor és az azt követő években a bankok számára a lakosság számára történő hitelezés még gyerekcipőben járt, a fiókhálózatok kezdetlegesek, a banki termékek kiforratlanok voltak és a 90-es évek első éveire esett a bankok konszolidációja is. A rendszerváltás utáni gazdasági folyamatok nagyarányú munkanélküliséget vontak maguk után, amely 1993-ban tetőzött, majd 2004-ig folyamatosan csökkent. A rendszerváltást követő 5 évben mintegy 1,4 millióval csökkent a foglalkoztatottak száma, amely a lakosságra sokként hatott.

Mindezek miatt a fogyasztás értelemszerűen visszaszorult, sőt, egyes kutatók szerint 12 évre volt szükség ahhoz, hogy az életszínvonal elérje az 1989-es szintet.

Megnövekedett az infláció, amennyiben hitelezés egyáltalán szóba jöhetett, arra évi 25 %-os kamatot kellett (volna) fizetni.

Mindezek miatt a lakosságnak esze ágában sem volt a fogyasztását előre hozni és eladósodni - hiszen mi más is lenne a hitel, mint olyan fogyasztás előrehozása, amelynek majd valamikor a jövőben termelődik meg a fedezete -, így a bankok elsősorban a vállalati szférát hitelezték, illetve részt vettek a privatizációs hitelek nyújtásában is (egzisztencia-hitel, Start-hitel). 1998-ra a háztartások hitelállománya szinte a legalacsonyabb volt a régióban.

E nagyvállalati piac telítődésével, jövedelmezőségének csökkenésével azután a 90-es évek utolsó éveiben a bankok is egyre inkább a lakosság felé fordultak. A külső körülmények is egyre kedvezőbbekké váltak: a 90-es évek végére a makrogazdasági helyzet stabilabbá vált, lendületesen nőtt a GDP, megkezdődtek a tárgyalások az ország EU-csatlakozásáról, a kamatok csökkentek.

Előbb a fogyasztási célú hitelezés fejlődött, majd 2000-től a lakáshitelezés következett, amelyre a lakosság olyannyira nyitottnak mutatkozott, hogy öt év múlva hazánk már vezetett a régiós lakossági eladósodásban.

2. A devizahitelezés megindulása és felfutása:

Előre kell bocsátani: a lakossági hitelezés megindulása mind a háztartások, mind a gazdaság szempontjából szükséges és pozitív lépés volt, miután a lakossági hitelezés hiánya korábban akadályozta a kereskedelem működését és szinte megbénította a lakáspiacot.

Az ingatlanhitelezés újraélesztésében az állam vállalt úttörő szerepet, 2001-től az új építésű lakások esetén bevezetve az államilag támogatott lakáshitelt, majd 2002-től – nem sokkal a választások előtt – kiterjesztve azt.

Az állami támogatási rendszer lazítása azonban egyben a magasabb jövedelmű rétegek támogatását is jelentette, és indokolatlanul növekvő mértékű költségvetési kiadásokat eredményezett, amellett, hogy a hitelfelvevőkön kívül így a hitelnyújtók (a bankok) is komoly támogatáshoz jutottak. Egyre nőtt a kereslet az olcsó támogatott hitel iránt, s ez már olyan vásárlásokat is generált, amelyek célja kifejezetten a rendkívüli kedvezmények megszerzése volt.

A Medgyessy-kormány azonban megszigorította ezt a támogatási rendszert, így 2004-től kezdődően a bankok olyan hitelkonstrukciókat kerestek, amelyekkel fenntarthatták a hitelek iránti nagyarányú lakossági keresletet.

Eközben a Magyar Nemzeti Bank 2001. és 2006. között egyoldalúan és szinte mindvégig mereven olyan inflációellenes (kamat- és árfolyam-) politikát alkalmazott, amelynek következményeként a bankok és az adósok számára is ésszerűnek látszott, ha a hiteleket a forintnál stabilabb, ezért kisebb kamatú valutában számolják el. A közelgő EU-csatlakozásra tekintettel nem is tűntek túlzottan kockázatosnak az euróalapú hitelek és azok kamatai.

A hosszútávú (tehát lakáscélú) hitelezésben ettől kezdve váltak meghatározóvá a devizaalapú hitelek, amelyekre a hitelboom kifejezés a svájci frank-alapú hitelek elterjedésével vált jellemzővé.

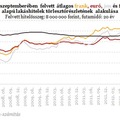

2005. év elejétől 2009. márciusáig (azaz a csúcspontig) a devizaalapú hitelállomány 18-szorosára emelkedett: forintban számolva 152 milliárdról 2740 milliárdra ugrott, eközben a forintalapú hitelállomány esett.

A fenti számhoz hozzá kell venni a szabad felhasználású jelzáloghitelek és a gépkocsi-hitelezés alakulását. Az előbbiben az öt éven túli devizaalapú hitelek állománya forintban számolva ugyanebben az időben 108 milliárdról 2284 milliárd forintra nőtt, a gépkocsi-vásárlási hiteleknél a forintalapú hitelek állománya 2005. elején 19 milliárd forint, devizaalapú hiteleké 22,9 milliárd forint. Majd 2009. márciusában a forintalapú hitelállomány 5,6 milliárd, a devizaalapú pedig már 292 milliárd forint. A forint mint a hitelezés eszköze – nem számolva az éven belüli hitelek nyújtását – a háztartási szektorban gyakorlatilag eltűnt.

Soha azelőtt nem látott verseny dúlt a hazai bankok között a devizahitelezésben. Ez nemcsak az árakban és a bővülő kínálatban, hanem a hitelfeltételek lazulásában is megnyilvánult. Olcsó hitelek, sorozatos akciók, folyamatos reklámkampányok, egyre gyorsuló hitelbírálat és mind aktívabb hitelközvetítők jellemezték ezt a periódust.

A hitelezők és a hitelfelvevők évekig élvezték a svájci frankra alapozott hitelboom előnyeit. A bankok így tudtak profitábilis növekedést produkálni, a háztartások és önkormányzatok pedig így tudták költekezésük határát hitellel a legmesszebbre kitolni. A válság kirobbanásáig kevés szó esett az árfolyamkockázatról; a banki vészforgatókönyvekben kalkulált 10-20 százalékos leértékelődés még többnyire belefért az adósok törlesztőképességébe.

Ugyanakkor a lakosság megtakarításai nemhogy nőttek volna a rendszerváltás óta, de még romlottak is, a háztartások tehát egyértelműen előnyben részesítették a fogyasztást a megtakarítással szemben, nem megtakarításaik terhére növelték fogyasztásukat, hanem egyre gyakrabban folyamodtak hitelhez. Erős hitelkínálat mellett alacsony megtakarítási ráta és megnövekedett hiteligény állt elő. A megtakarítási ráta zuhanása már a 2008-as válság előtt is rontotta az ország befektetői megítélését, és növelte az elvárt hozamokat.

3. A válság

Kiindulópontja Amerika volt, ahol az ezredforduló utáni években olyan alacsony kamatokat vezettek be, hogy ennek hatására a lakosság minden vagyonát ingatlanokba fektette. Az ingatlanárak dinamikusan – évi 10-15 %-ot – nőttek, amelynek következményeként a bankok is felbátorodtak és egyre kedvezőbb hitelekkel igyekeztek csábítani a befektetőket. A piacon elterjedtek a subprime jelzáloghitelek, amelyekhez többnyire az adós fizetőképességét sem vizsgálták meg és nem igényeltek önerőt. A jelzálogbankok követeléseiket a kötvénypiacon terítették, ezeket zömmel befektetési alapok vásárolták meg. 2006-tól azonban a kamatok emelkedésbe kezdtek, ezáltal csökkent az ingatlanbefektetési kedv, zuhantak az ingatlanok árai és piacképességük is. A befektetők megrohamozták a befektetési alapokat, amelyek likviditásukat így nem voltak képesek megőrizni.

2008. szeptemberében jelentett csődöt a Lehman Brothers, hatalmas adósságot hagyva maga után, majd a kormány segítsége kellett ahhoz, hogy bizonyos pénzügyi vállalkozások elkerüljék a csődöt. Meginogtak a kötvénybiztosítók és számos pénzügyi vállalkozás sodródott a csőd szélére, míg végül az Amerikából kiindult válság alapjaiban rengette meg a világ pénzügyi rendszerét.

Ez alól hazánk sem volt kivétel.

Előrelátható volt, hogy hazánk is érintett lesz a válságban a külföldi bankok hazai képviseletei révén. A kérdés az volt, mennyiben.

Ha mindez nem történik meg, lehetséges, hogy a devizaalapú hitelek még ma is sikertörténetnek számítanak, hiszen a gazdasági növekedést, a fogyasztást, a kereskedelmet, a lakásépítést, ingatlanpiacot kedvezően befolyásolták.

A válság miatt azonban egyre több család veszítette el jövedelmét, újra nőtt a munkanélküliség. A tömeges elbocsátások és a vállalkozások felszámolása folytán a fogyasztás csökkent, a termelés visszaesett. A válság a forintkamatokat is a magasba lökte, ekkor a forintban eladósodottak ugyancsak hasonlóan veszélybe kerültek, mint a devizaalapú hitelesek. A GDP-növekedés megtorpant, illetve mínuszba fordult, és jelenleg, több év elteltével sincs okunk büszkeségre ezen a téren.

Ugyanakkor erőteljesen nőtt az ún. országkockázati mutató (CDS-felár), amely a devizahitelek árfolyamára közvetlen hatást gyakorol a mai napig is, ennek révén megugrottak a törlesztőrészletek és ezeket az állásukat elveszítők már nem tudják kifizetni.

4. Tennivalók:

Blogunk további részeiben érinteni fogjuk, mit és mennyire eredményesen tettek a különböző kormányok a devizahitelesek nehéz helyzetének enyhítésére, illetve azt, hogy létezhetnek-e olyan utak, eszközök, amelyek eredményesek úgy, hogy azok nem sértik más (kockázatkerülőbb hiteleket felvállalók, vagy nettó megtakarító hajlandóságú) társadalmi rétegek érdekeit. E körben érintjük azokat az eddigi intézkedéseket is, amelyekről már rendelkezésre állnak tapasztalatok.

Ebben a rövid történeti áttekintésben egyelőre nem kívántunk felelősöket keresni, noha véleményünk az, hogy a kialakult helyzetért mind a mindenkori kormányok kisebb-nagyobb mértékben, mind a PSZÁF, mind a korábbi jegybanki politika, mind a bankok és nem utolsósorban a devizahiteleket felvevők felelőssége fennáll, ha nem is egyenlő mértékben. Kérdés, hogyan dönt a kormány, ki fizesse a révészt – és bár blogunknak deklaráltan nem célja a politizálás, tarthatunk attól, hogy politikai szempontok (is) szerepet játszanak majd ebben a döntésben.

Összegezve, a devizaalapú hitelezés ilyen nagyarányú növekedéséhez elsősorban a következő tényezők vezettek:

1.) az olcsó hitelek iránti felfokozott lakossági kereslet,

2.) a pénzpiacok likviditásbősége, új és újabb banki termékek bevezetése, a bankok jövedelmezőségi elvárásai, a kínálati oldal felfutása,

3.) a forint- és a devizahitelek kamatai közötti jelentős különbség,

4.) kedvező(nek tűnő) makrogazdasági tényezők és az EU-csatlakozás,

5.) esetleges bankfelügyeleti hiányosságok (ezekre a későbbiekben kitérünk),

6.) a hitelfelvevők pénzügyi ismereteinek (pl. árfolyamkockázat) alacsony foka.